想买车但 Loan 不批?马来西亚汽车租赁购车方案是否真的是你的救星?

马来西亚汽车租赁购车方案 的确是目前市场上除了传统银行贷款以外,最能直接解决「拿不到车」痛点的选择。作为媒体人的中立观察,我们发现这个方案并不代表完全没有门槛,而是它把审核重点从「完美的财务报告」转移到了「实际的还款能力」。判断这个方案值不值得,关键在于你现在的用车需求是否已经影响到了你的收入或生活质量。

🔴 快速阅读

为什么 2026 年大家更关注无需银行贷款方案?

讲真的,很多大马人其实都卡在 Reject Letter 这一关。尤其是在吉隆坡或者是雪兰莪这一带跑业务、开网店的朋友,心里都有一块石头。老实说,现在的银行越来越「挑食」。如果你是刚起步的 马来西亚个体经营者租赁购车 申请人,即使你每个月都有流水进出,但只要你的 SSM 没满两年,或者是财务报告(Audit Report)看起来没那么「稳」,那封 Reject Letter 几乎是预料之中的事。

这种「有钱没处使」的挫败感,是很多创业者和 Freelancer 共同的痛。在这样的情况下,市场开始出现转变。大家开始讨论 马来西亚无需银行贷款的租赁购车,这种模式在 2026 年的当下受众群快速扩大,因为它解决的是银行解决不了的「效率」和「容错率」问题。

| 比较项目 | 传统银行贷款 | 租赁购车模式 (Lease-to-Own) |

|---|---|---|

| 审核重点 | 信用历史 (CTOS/CCRIS) | 当前月入与实际还款能力 |

| 审批效率 | 通常需 1 – 2 个星期 | 最快 24 – 48 小时极速拿车 |

| 费用结构 | 杂费需自理 (保险/路税) | 全包式 (含保险/路税/保修) |

平时不会去想,但一遇到「紧急用车」就真的很麻烦

其实很多人对这种模式是有误解的,总觉得「租车」就是最后车子不属于自己。但其实现在的 马来西亚汽车租赁购车方案 ,逻辑更倾向于「先租后拥有」(Lease-to-own)。

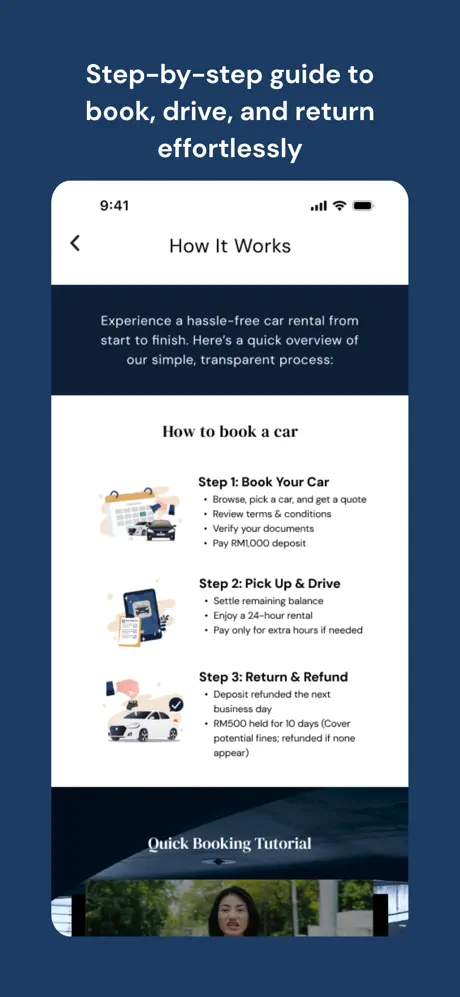

举个真实的例子,如果你因为几年前的担保问题导致 CCRIS 有了污点,想要申请 Loan 几乎无望。如果一直死磕银行,生意早就被对手抢光了。在这样的情况下,像 R Global 这样的单位,通常会扮演较中立方、偏行政或协助性质的角色。他们更多是帮这类申请人去对接合适的资源,处理那些琐碎的 Document 流程。说白了,这就是一种「用时间换空间」的打法。你先用租的方式把车拿回来,生意照跑,钱照赚,等几年后租约期满,车子就是你的了。关于 汽车租赁购车要求及费用 的结构,虽然利息或手续费相对高一点点,但它换来的是资产的灵活性和极高的审批通过率。

—图片转载至网络

2026年拿车的新常态:科技带来的透明度

来到 2026 年,这种拿车方式已经非常透明化。现在的年轻一代,尤其是那些 00 后的个体户,他们更倾向于选择 马来西亚个人租赁购车,因为他们更看重财务上的「平稳感」。如果你在雪兰莪或 吉隆坡汽车租赁购车,你会发现整个申请过程已经完全数码化。

如果你还在迷茫到底该选哪一款车,或者是想知道哪一间 2026年马来西亚顶级租车公司 的配套最稳,其实可以先去刷刷 Car Dreams App。这是一个把全马各大 2026年马来西亚领先租车公司 的配套都整合在一起的平台。你可以直接在上面对比价格、车款,甚至是直接在线上做初步的信用评估。这种工具的出现,让 R Global 这种行政支援单位在处理手续时也快了很多。

买车这件事,最重要是不要让它变成你生活的沉重负担。如果银行的那扇门暂时关上了,没必要坐在门前哭,换个思路,看看这种灵活的 马来西亚汽车租赁购车方案,或许你的生意和生活马上就能动起来了。找个靠谱的平台咨询清楚,算好现金流,愿大家在 2026 年都能开上那辆载着梦想前进的小车。

市面上有很多主打「无条件通过」的地下租赁购车配套,这些方案往往没有合法的行政单位(如 R Global)审核,利息极高且车辆来源不明。长期来看,这会导致严重的法律风险甚至车辆被非法收回。请务必确认平台拥有合法的租赁资质,并仔细阅读合同中的“期满所有权转让”条款。

🤔 2026 马来西亚租赁购车:银行被拒后的“拿车”攻略

整理了老板们和个体经营者最常遇到的核心疑问,帮你快速排坑。